25人勧に向け政府・人事院と交渉

全世代の大幅賃上げ・格差解消を

国公労連は7月下旬、政府(内閣人事局)と「2026年度概算要求期重点要求書」の最終交渉、人事院と「2025年人事院勧告に向けた重点要求書」などの中間交渉をそれぞれ配置しました。いずれも不十分な回答が目立ちましたが、8月上旬に見込まれる人事院勧告に向けては、さらに追及を強化していく必要があります。

従前どおりの回答にとどまった政府交渉

23日の内閣人事局交渉では、非常に不誠実な最終回答となり、賃金改善について、「国家公務員の適正な処遇の確保」「官民比較に基づく人事院勧告の尊重」など、政府の基本姿勢の説明に終始しました。

2025年春闘の賃金交渉では、多くの民間企業で高水準の回答が相次ぎ、33年ぶりに5%超の賃上げとなった前年を上回る結果となりました。6月に閣議決定された「骨太の方針2025」では、「2029年度までの5年間で、…物価上昇を1%程度上回る賃金上昇をノルム(社会通念)として定着させる」こととされました。約900万人の労働者に影響する国家公務員の賃金は、それを先導するように早急かつ大幅に改善されるべきです。

また、「骨太の方針2025」では、最低賃金について、「2020年代に全国平均1500円」という目標が掲げられました。今後も最低賃金の引上げが加速度的に実現することも想定すれば、その近傍にとどまっている現在の高卒初任給は、依然として低水準です。人事院勧告がこうした諸課題の解消につながらないものとなった場合には、政府の責任で「政策的な賃上げ」を実現する覚悟も必要であることを主張しました。

定員管理では、「国民のニーズを踏まえて、新たな行政需要に的確に対応していくためには、既存の業務を不断に見直し、定員の再配置を推進していくことが重要である」という従前どおりの回答にとどまりました。

現在の職場の人的体制では、行政サービスの低下や長時間過密労働はもとより、業務の属人化や職員の複数体制を構築できない「ワンオペ」も指摘されています。極限にまで余裕のない人的体制では、不測の事態などで行政の停滞につながり、そのリカバリーに追加的な人的措置を必要とすることや国民の不満などでカスハラを助長することも少なくありません。

「再配置」という相対的な定員管理では、人的体制をめぐって指摘される諸問題を解消できないことを踏まえ、定員の絶対的な不足が解消されるよう、次年度での大幅増員を求めました。

人事院は処遇改善に向けた実効性ある措置を

24日の人事院交渉では、職員福祉局長から、①超過勤務の縮減、②仕事と生活の両立支援の拡充、③職員の健康増進など、前向きな姿勢は見受けられましたが、依然として抽象的な回答にとどまり、その実効性の確保が課題となります。

非常勤職員の雇用の安定化については、ほぼゼロ回答でした。昨年6月に「3年公募要件」が撤廃されましたが、その趣旨が形骸化しかねない実態が指摘されています。主には、①公募によらない再採用の上限回数を独自に設定している組織があること、②能力実証などが過剰かつ厳格に運用されつつあること、③予算事情により勤務時間が短縮されていることなどがあります。

非常勤職員の実態は、長期間にわたって再採用をくり返し、恒常的で永続的な業務に従事するにとどまらず、相当に高度な職務・職責を担うなど、常勤職員との境界も曖昧です。「骨太の方針2025」などでは、非正規公務員の「常勤化の普及促進を図る」ことが表明され、3月の「人事行政諮問会議 最終提言」では、国家公務員の採用プロセスの簡素化が提言されるなど、非常勤職員の常勤化に向けた情勢の変化が顕著となっています。既存のルールや固定観念から脱却した新たな施策を早急に検討・実現することを求めました。

カスハラについては、「必要となる取組を人事院規則に明記する方向で検討(する)」という回答がありました。加害行為が組織の外部からもたらされる特性などを踏まえ、これまでのハラスメント対策の延長線上にとどまらない実効性のある措置を求めています。

給与局長は、高齢層の賃上げをめぐって、「60歳前後の給与カーブの在り方については、…(65歳定年の完成)までに、引き続き検討(する)」と回答するにとどまりました。明確な年齢差別である高齢層の賃金水準は、すでに職員の権利を侵害しており、早急に是正する必要があります。

また、「再任用職員の給与は、民間の再雇用者の状況も踏まえつつ、俸給と特別給を合わせて適正な年間の給与水準を確保(している)」とも回答しました。再任用職員は、常勤職員と同種・同等にまで職務・職責が高度化しつつも、俸給額と一時金の支給月数は長年にわたって低水準なままです。「65歳までの雇用確保」を口実とした労働力の搾取でしかなく、常勤職員との均等・均衡待遇が重視されるべきです。

民間企業では、人材確保や人手不足をめぐる諸課題を克服するため、60歳超の賃金抑制や役職定年を是正・撤廃するなど、高齢層の人事管理を転換し始めています。そうした「民間の再雇用者の状況」を踏まえ、適正な賃金体系を早急に回復することが喫緊の課題です。

比較企業規模は一律に1000人以上へ引上げを

25日の人事院交渉では、現在は50人以上とされている官民較差の比較企業規模について、従前の100人以上にするという回答がありました。一方で、本府省職員は1991年以降、東京23区に所在する企業規模500人以上の本店事業所の従業員と対応させていることを踏まえ、1000人以上にすると回答しました。

国の行政機関は、各地域で公務・公共サービスを提供しており、本府省と地方支分部局が連携して行政を担っています。いずれも全国的に事業を展開している大企業に相当する組織であり、勤務条件の機関間格差は職員の不公平感を助長し、組織のパフォーマンスを低下させかねません。地方支分部局も含めて1000人以上に改善し、官民較差で得られた原資は、あらゆる格差を解消するために配分すべきです。

比較企業規模の引上げを回答させたことは1つの到達点ですが、さらなる格差の拡大は容認できません。本年の人事院勧告に向けては、マイカー通勤の経済的負担を解消するための通勤手当の改善も重点的に求めています。非常勤職員の課題では、職務に見合った賃金・休暇制度の改善も急務です。労働者本位の賃金改善などを実現するため、最終回答に向けた追及が重要となっています。

【第四回】法人税の応能負担で消費税5%可能

2025年3月期の国内上場企業の純利益は、4期連続で過去最高を更新しました。内部留保(利益剰余金)も増加し続け、23年には678兆円(全規模・全産業)となっています。莫大な内部留保が積み上がった背景には、従業員給与(人件費)や設備投資が抑制され、当期純利益が増える一方で、長年にわたり法人税率が下げられ、大企業優遇税制が拡大されてきた経過があります。今回は、税制改革の要となる法人税について考えます。

法人税の実質負担率

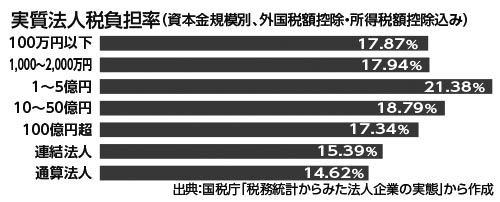

法人税は、法人という法律的に人格を有する主体が1年間にあげた所得(フロー)に対して課税をする税制です。法人税は、当期純利益から益金になる項目とならない項目を、損金になる項目とならない項目を、それぞれ調整して課税所得を計算します。この調整部分が大きいため、企業利益に対して法人税をどの程度支払っているのかを分析するには、課税所得に対する税率ではなく、企業会計上の当期純利益に対する法人税額の割合(実質法人税負担率)を計算する必要があります。

下図はそうして計算した22年度の実質法人税負担率です。法人税法上の税率(表面税率)は23.2%であるところ、最も実質法人税負担率の高い資本金1〜5億円企業でも21.38%です。資本金5億円を超えるにつれて負担率は低くなり、資本金100億円超の企業は17.34%、連結法人は15.39%、通算法人は14.62%まで下がります。

担税力があるはずの資本金規模の大きい企業ほど実質法人税負担率が低くなるのは、収益から減算される項目や法人税法以外の租税特別措置を大企業ほど利用しやすく、課税ベースを小さくできるためです。応能負担の原則から考えれば不公平な税制ですが、その結果、税収全体にしめる法人税の比率は下がり続け、その穴埋めのように消費税が増税されてきました。

応能負担で生じる財源

国公労連の「税制改革の提言」では、大企業優遇税制を廃止し、法人税率を引き上げた場合の財源試算を行っています。

大企業優遇税制を廃止した上で、大企業、連結法人、通算法人の法人税率を1999〜2012年の税率である30%にすれば、現在の税収からさらに約16兆円の財源が得られます。ちなみに、消費税の5%への引下げに必要な財源は約15兆円といわれてます。

また、大企業優遇税制を廃止した上で、所得に応じた超過累進税率(最大43%:1984〜87年の法人税率)にした場合、得られる追加財源は約37兆円にのぼります。詳細は機関誌「KOKKO」58号をご参照ください。